Chiến Lược Trả Nợ Hiệu Quả: Chọn Lối Đi Phù Hợp Với Bạn

Giảm nợ là một hành trình không dễ dàng, nhưng nếu bạn biết lựa chọn chiến lược phù hợp, việc này có thể trở nên đơn giản và hiệu quả hơn. Hai phương pháp phổ biến nhất khi trả nợ là "bắt đầu từ khoản nhỏ nhất" và "ưu tiên lãi suất cao nhất". Mỗi phương pháp đều có ưu và nhược điểm riêng, và lựa chọn cách tiếp cận nào phụ thuộc vào hoàn cảnh tài chính cũng như tâm lý của bạn.

Dưới đây là phân tích chi tiết và lời khuyên thực tế để bạn có thể quyết định phương pháp nào phù hợp nhất.

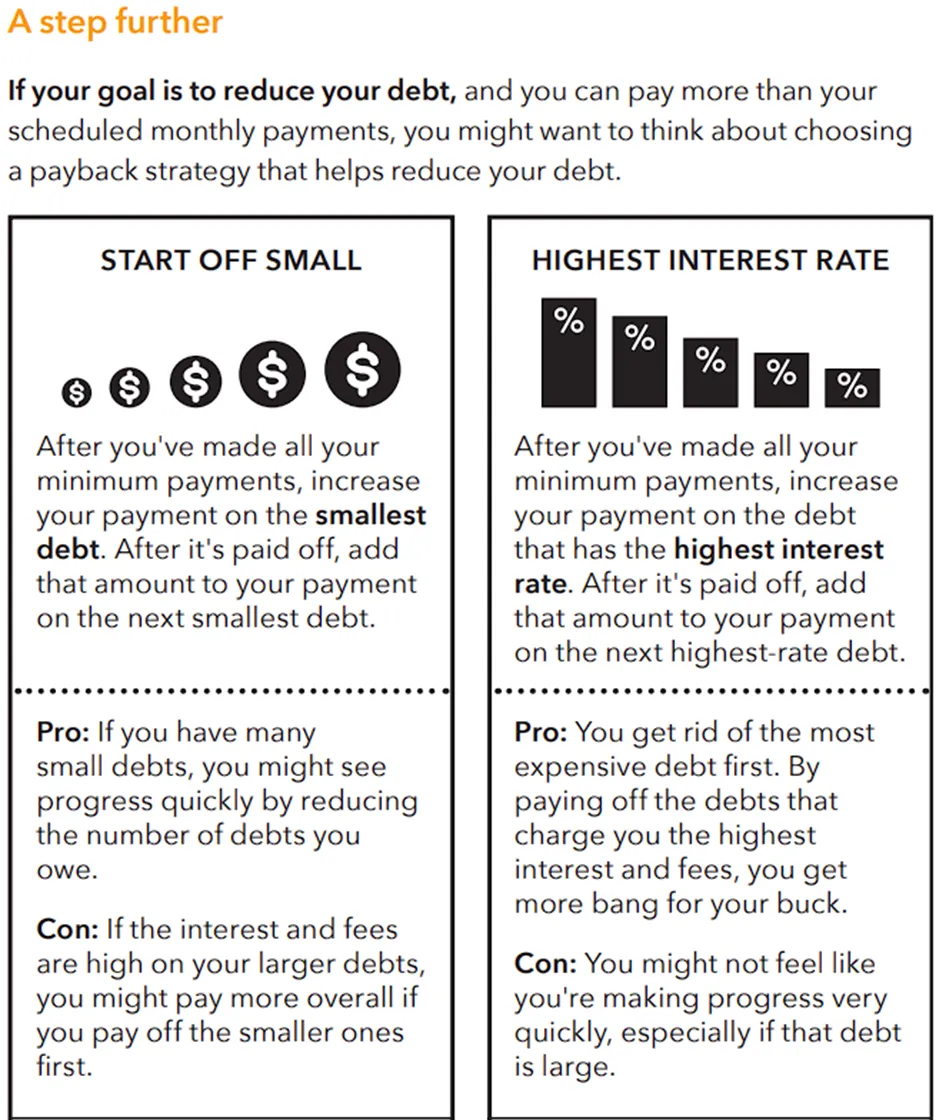

Phương pháp 1: Bắt đầu từ khoản nợ nhỏ nhất

Đây còn được gọi là phương pháp "snowball" (quả cầu tuyết), nơi bạn tập trung vào việc trả hết khoản nợ nhỏ nhất trước. Sau khi hoàn thành, bạn chuyển toàn bộ số tiền đó sang khoản nợ nhỏ tiếp theo, và cứ thế tiếp tục cho đến khi hết nợ.

Làm thế nào để thực hiện?

Thanh toán khoản tối thiểu cho tất cả các khoản nợ.

Tập trung trả thêm vào khoản nợ nhỏ nhất.

Sau khi khoản nợ nhỏ nhất được xóa, chuyển toàn bộ số tiền đó sang khoản nợ tiếp theo.

Ưu điểm:

Tiến triển nhanh chóng: Việc xóa sổ các khoản nợ nhỏ mang lại cảm giác thành công ngay lập tức, tạo động lực để bạn tiếp tục hành trình.

Giảm số lượng khoản nợ: Số lượng khoản nợ giảm dần khiến bạn cảm thấy "nhẹ gánh" hơn về mặt tinh thần.

Nhược điểm:

Không tối ưu về chi phí: Nếu các khoản nợ lớn có lãi suất cao, việc tập trung vào khoản nợ nhỏ trước có thể khiến bạn phải trả nhiều tiền lãi hơn trong thời gian dài.

Phù hợp với ai?

Phương pháp này phù hợp với những người muốn nhìn thấy kết quả nhanh chóng để duy trì động lực. Nếu bạn cảm thấy dễ nản khi hành trình trả nợ kéo dài, hãy chọn phương pháp này.

Phương pháp 2: Ưu tiên khoản nợ có lãi suất cao nhất

Phương pháp này còn được gọi là "avalanche" (tuyết lở), tập trung vào việc giảm thiểu chi phí lãi suất bằng cách thanh toán khoản nợ có lãi suất cao nhất trước. Sau khi xóa sổ khoản nợ đó, bạn chuyển sang khoản nợ có lãi suất cao tiếp theo.

Làm thế nào để thực hiện?

Thanh toán khoản tối thiểu cho tất cả các khoản nợ.

Tập trung trả thêm vào khoản nợ có lãi suất cao nhất.

Sau khi khoản nợ này được xóa, chuyển toàn bộ số tiền đó sang khoản nợ có lãi suất cao tiếp theo.

Ưu điểm:

Tiết kiệm tiền: Bằng cách giảm thiểu chi phí lãi suất, bạn tiết kiệm được một khoản tiền đáng kể trong dài hạn.

Tối ưu tài chính: Đây là cách tiếp cận logic nhất nếu mục tiêu của bạn là giảm tổng số tiền phải trả.

Nhược điểm:

Kết quả chậm: Nếu khoản nợ có lãi suất cao nhất cũng là khoản nợ lớn nhất, bạn có thể cảm thấy hành trình trả nợ kéo dài và thiếu động lực.

Phù hợp với ai?

Phương pháp này dành cho những người muốn tối ưu tài chính và không dễ nản lòng trước những khoản nợ lớn.

Lời khuyên để trả nợ hiệu quả hơn

Xác định mục tiêu rõ ràng: Hãy tự hỏi: Bạn muốn trả nợ nhanh hay tiết kiệm chi phí? Điều này sẽ giúp bạn chọn phương pháp phù hợp.

Kết hợp cả hai phương pháp: Nếu có thể, bạn có thể bắt đầu bằng cách trả khoản nhỏ nhất để tạo động lực, sau đó chuyển sang ưu tiên khoản lãi suất cao nhất để tối ưu chi phí.

Giữ kỷ luật tài chính: Dù chọn phương pháp nào, điều quan trọng nhất là bạn cần giữ vững kế hoạch và không tăng thêm nợ mới trong quá trình trả nợ.

Theo dõi tiến độ: Ghi chép lại những khoản nợ đã trả xong và số tiền tiết kiệm được. Điều này giúp bạn nhìn thấy sự tiến bộ và có thêm động lực.

Kết luận

Không có chiến lược nào là "hoàn hảo" cho tất cả mọi người. Chìa khóa nằm ở việc hiểu rõ tình hình tài chính cá nhân và lựa chọn cách tiếp cận phù hợp với bạn. Nếu bạn cần động lực để bắt đầu, hãy chọn phương pháp trả các khoản nợ nhỏ nhất. Nếu bạn muốn tiết kiệm chi phí dài hạn, ưu tiên khoản nợ lãi suất cao nhất là lựa chọn hợp lý.

Dù bạn chọn phương pháp nào, hãy nhớ rằng việc trả nợ không chỉ giúp bạn giảm bớt gánh nặng tài chính mà còn mở ra cơ hội để xây dựng một tương lai tự do hơn. Bắt đầu ngay hôm nay và kiên trì với kế hoạch của mình!